- どの利回りを基準に物件を選べばいいのか分からない

- 自分で利回りを計算したいが、やり方が難しそう

- 高利回りの物件ほど本当にお得なのか知りたい

アパート投資を検討する多くの方が、こうした疑問を抱えています。

利回りの数値は投資判断の“ものさし”ですが、表面利回りと実質利回りの違いを理解しないと、「思ったほど利益が出ない」「想定より経費が多い」といった失敗につながることもあります。

本記事では、初心者でもできる利回りの計算方法を実例付きでわかりやすく解説。

数字に基づいた判断ができるよう、投資の基礎知識と実践ポイントを紹介します。

アヴェントハウスでは、土地条件や資金計画に合わせた「高利回り設計プラン」をご提案しています。

狭小地や不整形地でも、収益を最大化できる自由設計が可能です。

※受付時間 9:00~18:00(水、日を除く)

アパート投資の「利回り」とは?基本の考え方を理解する

利回りの基本概念と不動産投資における役割

不動産投資における「利回り」とは、投資金額に対してどれだけの収益を得られるかを表す割合です。

簡単にいえば、投じた資金がどの程度のスピードで回収できるかを示す“投資の効率性”の指標です。

アパート経営では家賃収入が主な収益源となるため、利回りを正しく理解することが投資判断の出発点となります。

利回りが高ければ高いほど効率よく収益を上げられますが、リスクや維持コストとのバランスも同時に考慮する必要があります。

表面利回りと実質利回りの違い

利回りには大きく分けて「表面利回り」と「実質利回り」の2種類があります。

- 表面利回り:年間の家賃収入÷物件価格×100(経費を含まない)

- 実質利回り:(年間家賃収入−年間経費)÷総投資額×100(経費を考慮する)

表面利回りは単純計算で分かりやすい一方、管理費や税金などの支出を無視しているため、実際の収益とは乖離が生じることがあります。

実質利回りは経費を差し引いた“手残りベース”のため、実際のキャッシュフローを測る上でより現実的な指標といえます。

| 項目 | 表面利回り | 実質利回り |

| 定義 | 物件価格に対して、年間家賃収入がどれくらいあるかを示す利回り | 家賃収入から経費を差し引いた、実際の収益性を示す利回り |

| 計算式 | 年間家賃収入 ÷ 物件価格 × 100 | (年間家賃収入 − 年間経費) ÷ 総投資額 × 100 |

| 経費の考慮 | 含まない | 含む(管理費・修繕費・固定資産税など) |

| 分かりやすさ | 計算が簡単で初心者にも分かりやすい | 計算項目が多く、やや複雑 |

| 主な用途 | 物件を比較する際の目安 | 投資判断・収益計画の判断材料 |

| 注意点 | 実際の手残り収益とは乖離しやすい | 経費の見積もり精度によって数値が変動する |

利回りが投資判断に与える影響

利回りは、アパート経営における収益性の“温度計”です。

例えば、同じ価格の物件であっても利回りが1%違えば、長期的な収益額は大きく変わります。

また、融資審査や返済計画にも影響するため、金融機関も利回りを重視します。

利回りを正しく把握することで、無理のない返済計画や目標収益を設定できるようになります。

他の投資との比較(株・債券などとの違い)

株式や債券などの金融商品と比較したとき、不動産投資の利回りには次のような特徴があります。

- 家賃収入という安定的なインカムゲインが得られる

- 長期保有によって資産価値の上昇(キャピタルゲイン)も期待できる

- 物理的資産としてインフレに強い

一方で、空室や修繕などのリスクも伴います。

そのため、不動産投資では利回りを単なる数字としてではなく、安定性とリスクのバランスを可視化する指標として捉えることが重要です。

利回りの基本を理解したら、次は実際に数値を使って「表面利回り」を求めてみましょう。

初心者でもできる計算方法と、その際に注意すべきポイントを解説します。

表面利回りの計算方法と注意点

表面利回りの計算式と意味

表面利回りとは、物件価格に対して年間どれだけの家賃収入が得られるかを示す指標です。

不動産投資における収益性を比較する上で、最も基本的かつ重要な数値の一つです。

計算式は以下の通りです。

例えば、家賃10万円の部屋が2戸あるアパートを想定すると、年間家賃収入は240万円(10万円×2戸×12ヶ月)です。

物件価格が3,000万円であれば、

この8.0%が、経費などを考慮しない理論上の収益率となります。

表面利回りは計算が簡単で、複数の物件を比較する際の第一段階の目安として便利です。

実例:初心者でもできる計算手順

表面利回りの算出は、特別な知識がなくても簡単にできます。

以下の3ステップで求められます。

- 家賃×戸数×12ヶ月で年間家賃収入を算出する

- 物件の購入価格を確認する(仲介手数料や諸経費は除く)

- 年間家賃収入÷物件価格×100で計算する

この数値を使うと、異なる物件の収益性を直感的に比較できます。

ただし、経費や税金が含まれていないため「見かけ上の利回り」であることを忘れないようにしましょう。

表面利回りの一般的な目安・理想ライン

表面利回りの水準は、「新築か中古か」「立地」「構造」によって異なります。

下記の表は一般的な目安をまとめたものです。

| 区分 | 目安利回り(%) | 特徴・補足 |

| 新築アパート | 5〜7% | 設備が新しく空室率が低いが、初期コストが高め |

| 中古アパート | 8〜10% | 価格が抑えられ高利回りが期待できるが、修繕費リスクあり |

| 都心・好立地 | 4〜6% | 安定入居が見込めるが利回りは低め |

| 郊外・地方 | 9〜12% | 利回りは高いが、空室リスクが高く変動幅が大きい |

このように、利回りの数字だけでは優劣を判断できません。

エリアの需要や建物の状態とあわせて考えることが重要です。

表面利回りの落とし穴と注意点

表面利回りは便利な指標ですが、実際の手取りとは異なるため過信は禁物です。

特に以下の3点には注意が必要です。

- 管理費・修繕費・固定資産税などの経費を反映していない

- 空室期間や家賃下落などのリスクを考慮していない

- 購入時の諸費用(登記費用・仲介手数料)を含まない

表面利回りはあくまで“理論値”であり、投資判断の出発点にすぎません。

より実態に近い収益性を知るには、次に解説する「実質利回り」の計算が不可欠です。

ここまでで、表面利回りの出し方とその特徴が理解できたと思います。

次は、経費や税金を考慮した“実際の利益”を示す実質利回りの計算方法を解説します。

実質利回りの計算方法と現実的なシミュレーション

実質利回りの計算式と必要な経費項目

実質利回りとは、経費や税金などの支出を差し引いた後の“手残り収益”を反映する利回りです。

表面利回りよりも現実的な収益性を測る指標であり、投資判断においてより重要な意味を持ちます。

計算式は以下の通りです。

ここでいう「総投資額」には、物件価格だけでなく仲介手数料・登記費用・火災保険料などの初期費用も含まれます。

また、「年間経費」には次のような項目が含まれます。

- 管理委託費(家賃収入の5%前後)

- 修繕積立金や維持費

- 固定資産税・都市計画税

- 火災・地震保険料

- 共用部分の光熱費・清掃費

このように、実質利回りでは収入と支出の両面から投資効率を算出します。

経費の内訳を把握することが重要

実質利回りを正確に出すには、経費の把握が欠かせません。

特に、初めてアパート投資を行う方は「固定費」と「変動費」を分けて考えると理解しやすくなります。

| 区分 | 主な項目 | 備考 |

| 固定費 | 固定資産税、保険料、管理費 | 毎年ほぼ一定額が発生 |

| 変動費 | 修繕費、入居募集費、共用部の光熱費 | 状況により増減する費用 |

経費は物件の築年数や立地によって異なりますが、一般的に家賃収入の10〜20%程度が目安とされています。

この数値を無視して計算すると、実際のキャッシュフローが大幅にずれる可能性があるため注意が必要です。

実例:表面8%→実質6.7%になる計算

ここでは、表面利回り8%の物件がどのように実質6.7%になるかをシミュレーションしてみましょう。

- 物件価格:3,000万円

- 年間家賃収入:240万円

- 年間経費:40万円(管理費・修繕・税金等を含む)

この場合の実質利回りは、

つまり、表面上8%と見えていた物件でも、実際の収益は約6.7%まで下がります。

この差が「見かけの利回り」と「現実の利回り」のギャップです。

実質利回りを重視すべき理由

多くの初心者が「表面利回り」だけを基準に物件を選んでしまいますが、実際の投資判断においては実質利回りこそが最も重要な指標です。

その理由は次の3点にあります。

- 経費・税金・修繕費を含めた現実の収益性を反映する

- 融資返済やキャッシュフロー計画に直結する

- 長期的な運用リスクを早期に把握できる

特に、融資返済を含めたキャッシュフローの把握は、赤字リスクを防ぐ上で必須の工程です。

投資効率を高めるには、まず「実質利回り」を基準に物件比較を行うことがポイントです。

実質利回りは、アパート投資の“本当の収益”を把握するための重要な数値です。

次は、利回りを判断する際に押さえておきたい基準や目安、そして高利回りに潜むリスクを見ていきましょう。

利回りを判断する基準と目安|“高い=良い”ではない理由

一般的な利回りの目安(新築・中古・構造別)

利回りは「高ければ良い」という単純なものではありません。

築年数や構造、立地によって適正な水準(理想ライン)が異なるため、まずは全体の相場感をつかむことが大切です。

| 区分 | 想定利回り(%) | 特徴 |

| 新築アパート | 5〜7% | 設備が新しく修繕コストが少ないが、価格が高く利回りは低め |

| 中古アパート | 8〜10% | 購入価格が抑えられ、利回りが高く出やすいが修繕リスクあり |

| 木造 | 7〜10% | 建築コストが低く高利回りを狙いやすいが、耐久性に注意 |

| 鉄骨造 | 6〜8% | 構造の安定性が高いが、建築コストが高く初期投資が大きい |

首都圏の新築では5〜6%程度、中古では7〜9%程度が目安とされます。

この範囲から極端に外れる場合は、リスク要因を確認することが重要です。

高利回り物件に潜むリスク

利回りが高い物件ほど「お得に感じる」ものの、その裏には見落としがちなリスクが潜んでいます。

特に次のような要因がある場合、想定よりも収益が下がる可能性があります。

- 空室率の高い地域で入居者が安定しない

- 築古物件で修繕費が多く発生する

- 駅から遠い立地で家賃下落リスクが大きい

表面上10%を超える高利回りでも、空室や修繕費で利益が減少することは珍しくありません。

数字の裏側にあるリスクを読み解く視点が欠かせません。

築年数・エリア・構造別の傾向

利回りの傾向を理解するには、築年数・立地・構造の3要素をまとめて比較すると分かりやすくなります。

築年数・エリア・構造別に見る利回り傾向

| 要素 | 特徴 | 傾向・注意点 |

| 築浅(10年未満) | 建物状態が良く、入居需要が高い | 利回りは低いが安定性が高い |

| 築古(20年以上) | 修繕・更新費が発生しやすい | 利回りは高めだが、維持費負担が大きい |

| 都心部 | 交通利便性・需要が高い | 空室リスクは低いが、利回りは低下傾向 |

| 郊外・地方 | 土地価格が低く高利回り | 入居需要が変動しやすく空室リスクが高い |

| 木造 | 建築コストが安く高利回り | 耐用年数が短く、長期保有には工夫が必要 |

| 鉄骨造 | 強度があり長持ち | 建築費が高く、利回りはやや低下傾向 |

このように、利回りは物件条件ごとにトレードオフ関係があります。

「高利回り=良い物件」ではなく、長期的な収益の安定性を基準に考えることがポイントです。

理想ラインを見極めるチェックポイント

利回りを判断する際には、単なる数値比較ではなく、総合的なバランスで検討することが大切です。

特に次の3点を押さえておきましょう。

- 収益性と安定性の両立を意識する

- 将来の修繕・空室リスクを織り込む

- 実質利回りを基準に比較する

この視点を持つことで、表面上の数値に惑わされず、リスクを抑えた堅実な投資判断が可能になります。

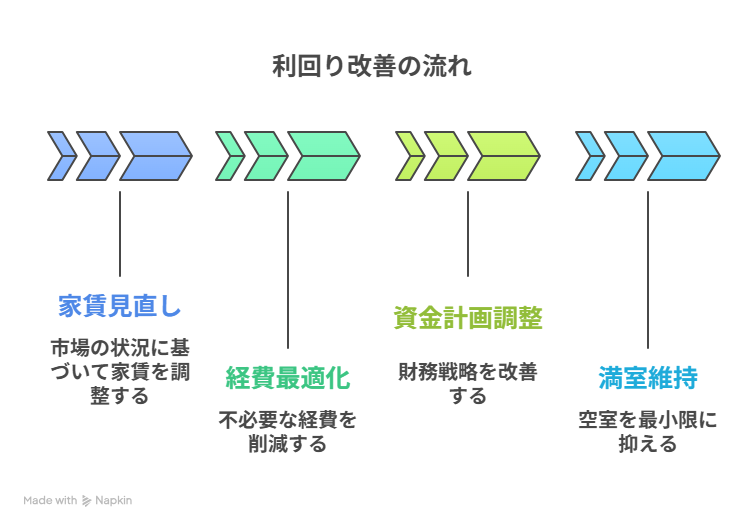

利回りの基準や注意点を理解したら、次は実際に利回りを上げるための改善策を見ていきましょう。

家賃設定の工夫や経費削減など、収益性を高めるための具体的な実践ステップを紹介します。

利回りを上げるためのポイントと実践ステップ

家賃設定の見直しと市場相場の把握

利回りを高める第一の方法は、家賃設定の最適化です。

家賃を高く設定しすぎると空室リスクが上がり、逆に安すぎると収益を取りこぼすことになります。

周辺エリアの家賃相場や入居需要を定期的に調査し、「相場より少し高くても入居が決まる水準」を見極めましょう。

特に次の点を意識すると効果的です。

- 駅距離・間取り・築年数が近い物件との比較

- 賃貸サイト(SUUMO・HOME’Sなど)を活用したデータ分析

- 設備・デザインの改善による家賃アップ施策

相場の把握は、利回り改善の起点となります。

経費削減の工夫(修繕・管理コストの最適化)

経費を抑えることは、実質利回りを直接的に高める最も効果的な方法です。

管理費や修繕費の見直しは、運用フェーズに入ったオーナーが取り組むべき重要なポイントです。

- 管理委託契約を定期的に見直す(家賃収入の3〜5%が目安)

- 長期修繕計画を立て、突発的な支出を防ぐ

- 光熱費・保険料・清掃費などを複数社で比較する

これらの小さな積み重ねが、年間ベースで見れば数十万円単位のコスト削減につながります。

資金計画とローン条件の見直し

金融機関の金利や返済条件を見直すことで、キャッシュフローを改善し利回りを底上げできます。

金利差わずか0.2〜0.3%でも、長期返済では大きな差になります。

見直しの際は、以下をチェックしましょう。

- 返済期間を延長して月々の返済額を軽減する

- 金利の低い金融機関に借り換えを検討する

- 元利均等・元金均等など返済方式を比較する

金利が高止まりしている局面でも、適正な返済比率(家賃収入の50%以下)を維持することが理想です。

満室経営を実現するための管理戦略

利回りを上げるための最終ステップは、空室を減らすことです。

どれほど計算上の利回りが良くても、空室が続けば実質利回りは大きく下がります。

- 定期的な清掃・メンテナンスで建物の印象を保つ

- 入居者層に合わせたリフォーム・デザイン改善

- 管理会社との連携を密にし、募集スピードを高める

これらを継続的に実施することで、「満室状態=高利回りの維持」が実現します。

ここまでで、利回りを高めるための具体策を整理しました。

次は実際に数値を用いて、シミュレーション事例で利回り改善のイメージを掴みましょう。

「自分の物件や土地でも、もっと利回りを上げられるのか知りたい」方へ。

アヴェントハウスでは、収益シミュレーションや設計提案を無料で実施しています。

※受付時間 9:00~18:00(水、日を除く)

実際の利回りシミュレーション事例

条件設定(フィクション事例)

ここでは、より耐久性が高く、都市部で人気の鉄骨造アパートを想定したシミュレーションを行います。

表面利回りと実質利回りの違いを数値で比較し、現実的な投資判断の基準をつかみましょう。

※以下の内容は理解を深めるためのフィクション事例です。

| 項目 | 条件 |

| 物件種別 | 鉄骨造3階建アパート(1K×6戸) |

| 立地 | 首都圏・駅徒歩7分圏内 |

| 物件価格 | 6,000万円 |

| 家賃 | 1戸あたり8万円 |

| 年間家賃収入 | 8万円×6戸×12ヶ月=576万円 |

| 年間経費 | 管理費40万円、修繕費25万円、固定資産税30万円(計95万円) |

| その他 | 融資なし(自己資金購入) |

表面利回りの計算

まず、経費を含まない「表面利回り」を計算します。

この9.6%は理論上の収益性であり、実際の経費やリスクは反映されていません。

しかし、物件の第一印象を比較する際の参考値としては有効です。

実質利回りの計算

次に、年間経費95万円を考慮した「実質利回り」を算出します。

表面利回り9.6%に対し、実質利回りは8.0%。

つまり、経費を考慮するだけで約1.6%の差が生まれることになります。

投資判断の見方と改善ポイント

このシミュレーションから、利回りの“見かけ”と“実態”の違いを理解できます。

- 表面利回りだけで判断すると収益性を過大評価しやすい

- 経費を考慮した「実質利回り」を基準にすることで、正確な収益性が見える

- 経費の中でも管理委託費と修繕費が大きな割合を占める

仮に管理費を10万円削減できれば、実質利回りは8.2%前後まで上昇します。

また、定期的な設備メンテナンスで修繕費を抑えれば、長期的なキャッシュフロー改善にもつながります。

まとめ|利回り計算を「投資判断の軸」にする

アパート投資で成功するためには、表面利回りと実質利回りの両方を正しく理解することが欠かせません。

表面利回りは物件の比較や目安に役立ちますが、実質利回りこそが現実の収益を映す指標です。

経費・空室・修繕といった要素を考慮して初めて、真の投資効率が見えてきます。

また、利回りの高さだけにとらわれず、立地・築年数・構造など安定性とのバランスを重視することが大切です。

利回り計算を“投資判断の軸”に据え、数字に基づく堅実な判断を心がけましょう。

「自分の資金計画なら、どれくらいの利回りを目指せるか?」

アヴェントハウスでは、土地条件・建築費・家賃相場をもとに最適な投資シミュレーションを行っています。

長期経営を見据えた設計提案で、安定した収益化をサポートします。

※受付時間 9:00~18:00(水、日を除く)