お持ちの土地資産を活かしませんか?変形地・狭小地も安心してご相談ください

将来の安定収入や老後資金の確保を目的に「賃貸経営」を検討する方が増えています。しかし、実際には以下のような悩みを持つ方も少なくありません。

- 賃貸経営で本当に資産形成ができるのか不安

- 節税やローン活用の仕組みが難しい

- リスクを抑えて長期的に成功する方法を知りたい

本記事では、賃貸経営を通じて資産形成を実現するための考え方・仕組み・運用スキームをわかりやすく解説します。

オーナー様と入居者様、どちらにも最適な答えを

投資用物件の比較で悩む方へ。

アヴェントハウスでは、立地・収益性・設計自由度を総合的に分析し、オーナー様の目的に合わせた最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、建てた後の経営も安心。

物件選びの初期段階からでもお気軽にご相談ください。

投資用物件の比較で悩む方へ。

アヴェントハウスでは、

立地・収益性・設計自由度を総合的に分析し、

オーナー様の目的に合わせた

最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、

自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、

建てた後の経営も安心。

物件選びの初期段階からでも

お気軽にご相談ください。

※受付時間 9:00~18:00(水、日を除く)

目次

賃貸経営が資産形成につながる理由と仕組み

賃貸経営が注目される背景と資産形成との関係

賃貸経営は、将来の安定収入を得たい人や、資産を「増やす・守る」両方を実現したい人から注目を集めています。

その理由は、不動産という実物資産を保有しながら収益を得られる点にあります。株式や預金のように価格変動や金利の影響を大きく受けにくく、安定性が高いのが特徴です。

さらに、借入(ローン)を活用して物件を取得できるため、自己資金だけでは難しい規模の投資を実現できます。これをレバレッジ効果と呼び、少ない元手で大きな資産形成を可能にします。

家賃収入が資産を生むメカニズム

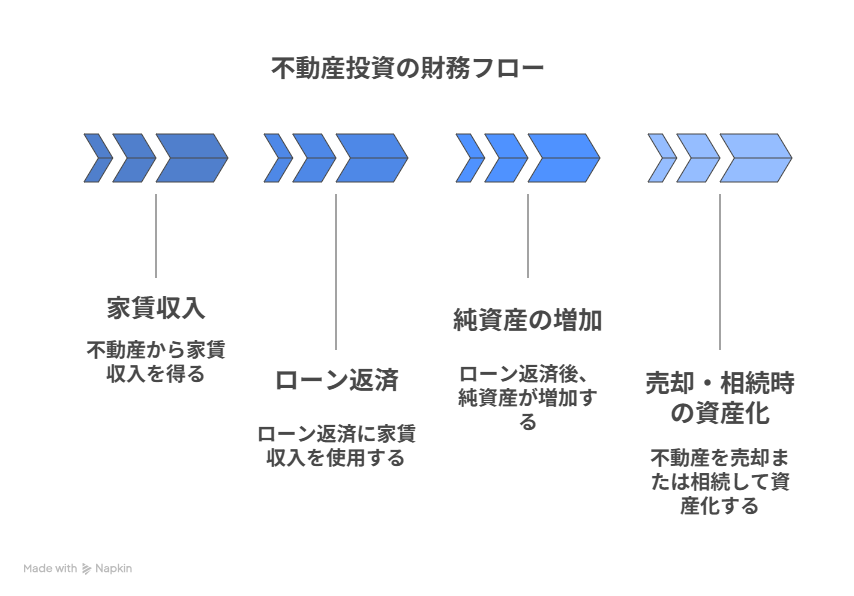

賃貸経営の仕組みは「家賃収入」「ローン返済」「資産価値の維持」で構成されます。

家賃収入でローン返済を行いながら、返済が進むごとに自己資本が増えていく構造です。

つまり、時間の経過とともに負債が減少し、純資産が増加していくという資産形成の王道モデルです。

賃貸経営の基本サイクルは以下のようになります。

- 家賃収入を得る

- ローンを返済しながら、建物・土地の一部が自分の資産に変わる

- 経費・修繕費を差し引いた残りがキャッシュフローとして残る

- 返済が完了すれば、家賃収入のすべてが自己収入になる

このように、毎月の返済がそのまま資産形成に直結する点が、賃貸経営の大きな魅力です。

不動産の資産価値と現金収入の両立

賃貸経営では、収益と資産価値の両面から資産を築けます。

家賃収入による現金収益に加え、土地や建物自体の価値も資産として積み上がっていくため、「現金収入+資産価値保有」という二重構造になります。

また、不動産はインフレに強い特性があります。物価が上昇しても家賃水準も一定程度上がる傾向があり、長期的な資産価値の安定性を確保できます。

これにより、将来の資産目減りリスクを抑えられます。

資産形成サイクルの全体像

このように、賃貸経営は時間をかけて資産を育てる仕組みです。

家賃収入を再投資や次の物件取得に回すことで、複利的な資産成長も実現できます。

この構造を理解することで、「なぜ賃貸経営が資産形成に有効なのか」が明確になります。

次では、この仕組みを活かして資産形成を成功へ導くための運用ポイントを解説します。

資産形成を成功させる賃貸経営のポイント

長期的な視点で利回りを安定させる

賃貸経営を資産形成につなげるために最も重要なのは、長期的な視点を持つことです。

短期的な家賃や利回りに一喜一憂せず、10年・20年単位でのキャッシュフローを想定することが、安定した収益を生む鍵となります。

特に意識すべきは「実質利回り」です。表面利回り(年間家賃収入÷物件価格)だけでは経費が反映されず、実際の収益性を見誤る可能性があります。

経費や空室期間を加味した実質利回りの把握こそ、正確な経営判断に欠かせません。

経費・修繕を踏まえたキャッシュフロー管理

賃貸経営の成功は、家賃収入を得るだけでなく、コストをコントロールする力にも左右されます。

以下のようなコスト項目を正確に把握し、長期シミュレーションに反映させることが大切です。

- 管理費・修繕積立金

- 固定資産税・火災保険料

- 融資金利・保証料

- 原状回復費用・広告料

これらを定期的に見直すことで、無駄なコストを抑え、キャッシュフローを最大化できます。

さらに、修繕コストを抑えるためには、建築時点で耐久性の高い構造・設備を選択することも効果的です。

少少額から始める賃貸経営スキーム

賃貸経営は、必ずしも大きな資金がなければ始められないというものではありません。

近年は、少額から不動産投資をスタートできる仕組みが整い、初めてのオーナーを後押ししています。

代表的な方法としては、次の3つが挙げられます。

区分所有マンション投資

・1室単位で購入し、比較的少額で運用を始められる。

・入居管理を委託できるため、手間を抑えながら安定収益を得やすい

不動産クラウドファンディング

・複数の投資家が少額で資金を出し合い、収益を分配する新しい形の不動産投資

・10万円前後から始められる案件もあり、リスクを分散しやすいのが魅力

小規模アパート経営

・狭小地や変形地に合わせて建築コストを抑え、少ない自己資金で始められる

・土地を有効活用したい層向き

こうしたスキームを活用すれば、「小さく始めて経験を積み、徐々に拡大する」というステップアップ型の投資が可能です。

初期投資を抑えつつ実践的なノウハウを得たい方にとって、現実的で有効な選択肢といえるでしょう。

賃貸経営を「経営」として捉える重要性

賃貸経営は、単なる不動産投資ではなく経営活動です。

空室対策、入居者ニーズ、地域の市場動向を分析し、持続可能な経営戦略を立てることが求められます。

経営者の視点で見ると、重要なのは「リスク管理」「設備更新・資産価値向上」「顧客満足度」です。

入居者満足度が上がれば退去率が下がり、安定収益につながります。

また、利益を再投資して次の物件を取得すれば、複数物件による資産拡大のサイクルを作ることができます。

このように、経営的な思考を持つことで、賃貸経営は単なる副収入ではなく持続的な資産形成事業へと発展します。

次は、賃貸経営を行う上で多くの人が関心を寄せる「節税・相続対策」との関係を解説します。

あわせて読みたい

土地活用で賃貸収益最大化|高収益を生む設計・運営・節税の実践ガイド

土地を持っているものの、活用方法に迷っていませんか?次のような悩みを抱える方は少なくありません。 アパートや駐車場など、どの活用方法が最も収益を生むのか分から…

節税・相続対策としての賃貸経営

減価償却と経費計上による所得税の節税効果

賃貸経営の大きなメリットの一つが、税金を抑えながら資産を増やせる点です。

不動産を所有していると、建物部分の「減価償却費」や管理費、ローン利息などを経費として計上できます。

これにより、課税対象となる所得を減らすことができ、所得税の節税につながります。

たとえば、年間家賃収入が500万円でも、経費を200万円計上できれば、課税対象は300万円に抑えられます。

このように、支出を経費として扱える点が、給与所得などとは異なる大きな利点です。

相続税対策としての不動産保有のメリット

相続時の課税評価額は、現金よりも不動産の方が低く算定されます。

たとえば、1億円の現金と1億円の賃貸アパートでは、後者の相続税評価額は約6,000万〜7,000万円ほどに下がるケースもあります。

これは、土地や建物が「評価減」の対象となるためです。

さらに、賃貸物件として入居者がいる場合、その使用権が入居者にあるため、評価額がさらに下がることもあります。

この結果、相続税を軽減しながら安定収益を得られるという二重の効果が生まれます。

固定資産税・経費処理のポイント

賃貸経営では、固定資産税や修繕費、火災保険料など、定期的な支出が発生します。

これらを正しく経費処理することで、会計上の利益を圧縮し、課税額を最適化できます。

とくに注意したいのは、一度に計上できる経費と、複数年に分けて償却する費用の区分です。

主な経費の扱い方は以下の通りです。

- 修繕費:原則として発生年度に経費計上可能

- 建物設備:10年以上使用する場合は減価償却として分割計上

- 固定資産税・保険料:支払い年度の経費に含める

適切な会計処理により、節税効果を最大化できます。

節税目的に偏るリスクとバランスの取り方

節税は魅力的な要素ですが、目的が節税だけに偏ると本来の収益性を損なうリスクがあります。

過剰な借入や無理な建築計画は、将来的なキャッシュフロー悪化や空室リスクを招く可能性があります。

節税はあくまで「経営の一部」として捉え、

- キャッシュフローの健全性

- 長期の修繕・返済計画

- 税務・会計の専門家との連携

これらを総合的に管理することで、安定した資産形成と税制効果の両立が実現します。

節税や相続対策は、賃貸経営の“防御力”を高める大切な要素です。

次では、より攻めの視点として「融資・ローンを活用した資産形成戦略」を解説します。

オーナー様と入居者様、どちらにも最適な答えを

投資用物件の比較で悩む方へ。

アヴェントハウスでは、立地・収益性・設計自由度を総合的に分析し、オーナー様の目的に合わせた最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、建てた後の経営も安心。

物件選びの初期段階からでもお気軽にご相談ください。

投資用物件の比較で悩む方へ。

アヴェントハウスでは、

立地・収益性・設計自由度を総合的に分析し、

オーナー様の目的に合わせた

最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、

自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、

建てた後の経営も安心。

物件選びの初期段階からでも

お気軽にご相談ください。

※受付時間 9:00~18:00(水、日を除く)

融資・ローンを活用した資産形成戦略

融資を活用するメリットと資産形成への影響

賃貸経営が他の投資と異なる最大の特徴は、金融機関の融資を活用できることです。

自己資金だけで運用する株式投資とは異なり、不動産投資ではローンを利用して資産を拡大できます。

この「レバレッジ効果」により、手元資金が少なくても大きな投資規模を実現できるのです。

たとえば、自己資金1,000万円に対し、4,000万円の融資を受けて5,000万円の物件を購入すれば、自己資金の5倍規模で運用できます。

返済が進むにつれて資産が蓄積し、将来的にはローン完済後に「不動産という純資産」が手元に残ります。

金利・返済計画の立て方と注意点

融資を活用する際は、金利タイプや返済期間の設定が資産形成に直結します。

短期返済を選べば総支払額は少なくなりますが、毎月の負担が重くなります。

一方、返済期間を長くすれば負担は軽くなりますが、支払総額は増加します。

安定経営のためには、家賃収入で十分に返済できる返済比率(返済額/家賃収入)を保つことが重要です。

一般的には返済比率は50%以下が理想とされます。50%を超えると、空室や予期せぬ修繕費などが発生した場合に、キャッシュフロー(手残り)が赤字になる危険性が格段に高まります。

また、将来的な金利上昇を見据えて固定金利と変動金利のバランスを検討することも欠かせません。

金融機関との関係づくりと融資審査のポイント

融資を受ける際には、金融機関との信頼関係が大きく影響します。

銀行は「返済能力」「物件の収益性」「資産背景」の3点を重視して審査を行います。

審査で評価されやすいポイントは次の通りです。

- 家賃収入と支出のバランスが明確な事業計画

- 適正な物件価格と収益シミュレーション

- 安定した収入や他資産を持つ投資家であること

事前に計画書を整え、銀行担当者と継続的なコミュニケーションを取ることで、条件の良い融資を受けやすくなります。

将来を見据えたローン戦略と借り換え活用

長期経営では、ローンを組みっぱなしにせず、定期的に見直す姿勢が大切です。

金利が下がったタイミングで借り換えを行えば、返済総額を減らし、キャッシュフローを改善できます。

また、返済が進むと新たな物件への融資枠が生まれ、「借入→返済→再投資」の好循環を作ることも可能です。

ローンを単なる「借金」と考えず、資産を増やすための金融戦略ツールとして活用することで、資産形成のスピードを飛躍的に高められます。

次は、土地を所有する方に向けた「土地活用型の賃貸経営による資産最大化」の考え方を解説します。

あわせて読みたい

賃貸経営シミュレーションのやり方|利回り計算からキャッシュフロー分析・リスク管理まで実践解説

どのくらいの収益が見込めるのか分からない 空室や金利上昇が起きたらどうなるのか不安 表面利回りの数字だけで判断してよいのか迷っている 賃貸経営を始めたいけれど、…

土地を活かした賃貸経営で資産を最大化する方法

土地活用型賃貸経営の特徴とメリット

土地を所有している方にとって、賃貸経営は遊休地を収益資産へ変える有効な手段です。

建物を建てて家賃収入を得ることで、固定資産税などの維持コストを上回る安定収入を確保できます。

また、土地をそのまま保有するよりも、相続税評価額が下がるという税務面のメリットもあります。

さらに、アパート・マンションなどの賃貸物件は「長期運用に向いた安定資産」として位置づけられ、地域の需要を取り込む資産運用モデルとしても注目されています。

建築方法別に見る収益性と初期費用の違い

土地活用を考える際は、「新築」「建替え」「中古購入」という3つの選択肢があります。

それぞれに初期費用や利回り、リスクが異なります。

| 項目 | 新築物件 | 建替え | 中古購入 |

| 初期費用 | 高め(建築コスト+設計費) | 中程度(解体+再建築費) | 低め(物件価格が安い) |

| 利回り | 中程度(安定性重視) | 中〜高(立地・仕様次第) | 高め(取得価格が抑えられる) |

| 耐用年数 | 長い(新築で20〜30年以上) | 新築同等(構造により異なる) | 短め(残存年数による) |

| リスク | 建築コスト上昇・入居初期の空室 | 解体・工期延長リスク | 修繕・老朽化リスク |

| 節税効果 | 減価償却による節税効果が高い | 節税効果は高い(新築扱い) | 節税効果は限定的(残存償却期間が短い) |

主な特徴は以下の通りです。

- 新築:自由設計・最新設備を導入できるが、初期費用は高い

- 建替え:老朽化した建物をリニューアルできるが、収益が安定するまで時間がかかる

- 中古購入:初期費用が抑えられる一方で、修繕コストが発生しやすい

所有する土地の形状や立地、市場ニーズに応じて最適な方法を選択することが重要です。

建物の設備・間取り設計が収益に与える影響

入居者が求める住環境は年々多様化しています。

設備や間取り設計を工夫することで、入居率と家賃単価の双方を向上させることができます。

賃貸経営の競争力を高める設備例

- インターネット無料・防犯カメラなどの付加価値設備

- 単身者向けのワンルーム+収納重視設計

- ファミリー向けの広めリビング・駐車場付き物件

こうした設備投資は初期費用がかかりますが、長期的には空室リスクの低減と家賃維持に寄与します。

地域市場分析とプラン設計の重要性

土地活用型賃貸経営で成功するためには、地域特性を踏まえたプラン設計が欠かせません。

周辺の家賃相場・入居者層・将来の再開発計画などを調査し、需要に合った建物プランを立てる必要があります。

特に狭小地や変形地など、一般的な設計が難しい土地では、柔軟な設計力を持つ建築会社を選ぶことが重要です。

アヴェントハウスのように、限られた土地条件でも収益最大化を実現できる自由設計の実績を持つ企業であれば、土地を「眠らせない」活用が可能になります。

次では、こうした土地活用を含めた賃貸経営を長期的に成功させるためのリスク対策と運用戦略を紹介します。

長期的に成功する賃貸経営のリスク対策と運用戦略

空室・家賃下落リスクへの対策

賃貸経営で最も多い課題は、空室と家賃下落のリスクです。

安定した資産形成のためには、常に入居者を確保できる環境づくりが欠かせません。

具体的な対策としては、次のような取り組みが効果的です。

- 入居者ニーズに合った間取り・設備を導入する

- 適正な賃料設定を定期的に見直す

- リフォームや外観改修などで物件の魅力を維持する

- 管理会社と協力し、地域密着型の集客を行う

こうした対策により、入居率を高く保ち、安定したキャッシュフローを確保することができます。

建物老朽化と修繕コストへの備え

建物は時間の経過とともに劣化します。老朽化を放置すると、入居率の低下や突発的な修繕費の発生につながります。

そのため、長期的な修繕計画を立てることが不可欠です。

計画的な修繕のポイント

- 外壁や屋根の塗装などは10〜15年ごとに点検・改修

- 給排水設備・電気配線は劣化前に予防的交換

- 修繕積立金を毎月の家賃収入から一定額確保

また、耐久性の高い建材を使用したり、防音・断熱性能を高めることで、長期的なコスト削減と入居者満足度の向上を両立できます。

市況変化・金利リスクへの対応

金利上昇や景気変動は、返済負担や家賃相場に影響します。

こうした外部リスクをコントロールするための柔軟な戦略も必要です。

主な対策は以下の通りです。

- 金利上昇局面では固定金利型ローンを活用

- 不況時にはリフォーム・家賃設定で差別化

- 市場動向を定期的に分析し、投資方針を見直す

長期的に安定した収益を確保するには、単に“持ち続ける”のではなく、市場に合わせて経営をチューニングする柔軟性が求められます。

信頼できるパートナー選びの重要性

賃貸経営を長期的に成功させるためには、専門家との連携が欠かせません。

建築会社・管理会社・税理士など、それぞれの専門分野で信頼できるパートナーを持つことで、経営リスクを大幅に減らせます。

特に建築パートナーの選定は重要です。

アヴェントハウスでは、30年の無料定期点検や高い防音・耐久性能を備えた建築品質を提供しているため、建築後の安心感が違います。

まとめ

賃貸経営は、家賃収入を得ながら資産を育てる長期的な資産形成の手段です。

節税・ローン・土地活用といった複数の仕組みを組み合わせることで、安定した収益と資産価値を両立できます。

大切なのは、「建てる」ことをゴールにせず、将来を見据えた経営戦略と信頼できるパートナー選びです。

アヴェントハウスは、変形地・狭小地にも対応した自由設計で、オーナーの資産を最大限に活かす建築を提案しています。

建築から運用・点検・収益支援まで、資産形成の長期伴走パートナーとして安心のサポートを提供します。

オーナー様と入居者様、どちらにも最適な答えを

投資用物件の比較で悩む方へ。

アヴェントハウスでは、立地・収益性・設計自由度を総合的に分析し、オーナー様の目的に合わせた最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、建てた後の経営も安心。

物件選びの初期段階からでもお気軽にご相談ください。

投資用物件の比較で悩む方へ。

アヴェントハウスでは、

立地・収益性・設計自由度を総合的に分析し、

オーナー様の目的に合わせた

最適な投資プランをご提案しています。

狭小地や変形地といった難しい条件でも、

自由設計により土地の価値を最大限に引き出すことが可能です。

さらに、30年の長期保証とアフターサポートで、

建てた後の経営も安心。

物件選びの初期段階からでも

お気軽にご相談ください。

※受付時間 9:00~18:00(水、日を除く)